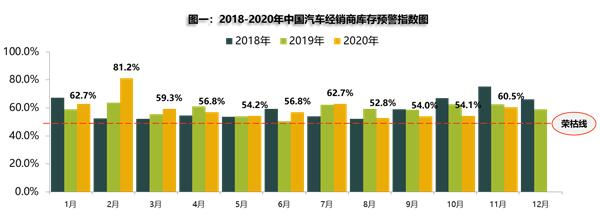

11月庫存預警指數重上60%,臨近年底經銷商壓力大

今年,國家提出逐步形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局,國內循環中以拉動內需為主,內需中又以消費需求為重點,汽車消費在國內經濟恢復中是重要的商品,汽車消費在社零總額中占到10%。因此,汽車行業的發展更加受到重視。

從今年二季度開始,我國汽車消費開始復蘇,單月環比基本呈現增長趨勢,汽車行業人士對2021年汽車行業仍然保持信心,認為明年市場行情將好于2020年。

中國汽車流通協會副會長兼秘書長肖政三認為,對于2021年市場要保持審慎樂觀,因為汽車市場還處于平臺期。今年年底廠家為完成銷量任務,經銷商庫存壓力將有所增加。

“中國汽車經銷商庫存預警指數調查”VIA(Vehicle Inventory Alert Index)顯示,2020年11月汽車經銷商庫存預警指數為60.5%,較上月上升了6.4個百分點,較去年同期下降2.0個百分點,庫存預警指數位于榮枯線之上。

中國汽車流通協會渠道發展分會副秘書長樊宇表示,今年 8月至10月國內經銷商庫存預警指數均在60%以下,11月超過60%說明經銷商庫存和銷售壓力較大,年底兩個月是經銷商沖量拿返利的節點,因此從慣例看,經銷商年底庫存壓力通常會比較大。

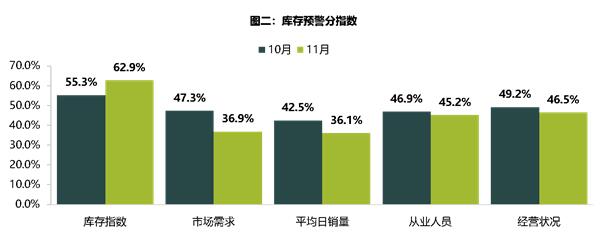

從分指數情況看:11月份庫存指數環比上升,市場需求指數、平均日銷量指數、從業人員指數、經營狀況指數環比下降。這是由于臨近年關經銷商為完成銷售考核目標補庫,在加上新車上市以及各類促銷活動,導致經銷商盈利能力不足,新車價格倒掛。

11月宏觀經濟持續回暖,雙11購物節、國際車展以及新能源下鄉等活動的拉動,汽車市場需求穩中向好。但是應該注意到天氣轉冷,部分地區疫情反復,消費者到店購車減少,部分地區市場短期承壓。海南、新疆、昆明等多地出臺了汽車消費刺激政策,也加速市場回暖。但政策釋放需要時間,所以西區經銷商庫存壓力較大,經銷商預警指數達到64.7%。南區則稍好,為58.3%。

樊宇表示,目前沒有看到經濟有力支撐,消費動力沒有強勢增長,從2017年以來看,汽車市場仍然在深度調整期,宏觀經濟和新冠肺炎疫情令今年市場更加困難。

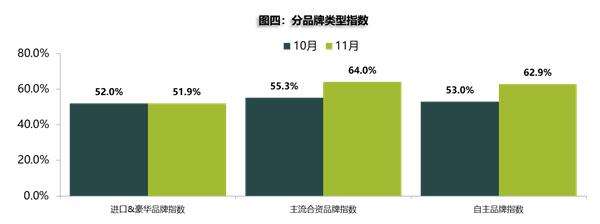

從分品牌類型指數看:11月份進口&豪華品牌指數環比下降,主流合資品牌,自主品牌指數環比上升。豪華品牌市場表現強勢,部分車型供不應求;合資、自主品牌為進行年末沖刺補庫,指數較上月有所上升。當前主流合資品牌經銷商庫存壓力最高。

數據顯示,11月新車成交價格降低,經銷商只能用降價促銷保證銷量數據。數據還顯示,認為11月庫存增長的經銷商比例上升。樊宇分析認為,銷量是廠家考核的核心指標,但經銷商的關鍵指標是盈利性,保證資金流,因此廠商之間訴求需要得到有效平衡。

12月,多數促汽車銷費政策時效到期,也會對12月車市起到一定推動。加上年底沖量及營銷活動的展開,也將促進汽車銷量,預計12月銷量環比上升,但同比將有所下降。國家及地方政府提出了要擴大汽車消費,鼓勵汽車下鄉報廢更新等新一輪促消費政策,需要一定的時間落實和釋放,汽車市場未來逐步提振。

中國汽車流通協會建議,在后疫情時期,經銷商應根據實際情況,理性預估實際市場需求,合理控制庫存水平,提升網絡盈利能力、加強渠道的風險治理,做好資金管理,控制成本費用,降低經營風險。同時,切勿松懈疫情防護,繼續落實好疫情防控工作措施。(中國汽車報網)